时间: 2024-03-30 11:02:59 | 作者: 护肤

(原标题:干货!2023年中国新型烟草制品行业龙头企业分析——思摩尔国际:电子烟ODM领域龙头企业)

新型烟草制品是相对传统烟草制品而言,指含有烟草或能产生烟雾、味道,能带给人抽吸的快感,满足生理上的需求,但又不属于诸如卷烟、自卷烟、斗烟、水烟、雪茄、小雪茄、嚼烟以及鼻烟的别的类别的烟草制品。常见的有电子烟和加热不燃烧烟草制品等,行业有突出贡献的公司有思摩尔国际和雾芯科技,思摩尔国际等,思摩尔国际是全球雾化科技解决方案领导者,有着先进的研发技术、雄厚的制造实力、广泛的产品组合及多元化的客户群,是全球最大的电子雾化设备制造商,2021年市场占有率为22.8%。

公司创始人陈立平于2007年加入深圳思摩尔科技有限公司,2009年通过代持安排成立深圳麦克韦尔,公司雾化及加热技术的研发、产品制造和销售等主体业务通过麦克韦尔开展。2012年开始出口美国,2015年在美推出自有品牌Vaporesso,并将分销网络拓展至欧洲,2016年将首批陶瓷加热技术引进市场,2020年公司于港交所上市,2022年推出新一代超薄电子雾化解决方案“FEELMAir”和全球首款陶瓷芯一次性解决方案“FEELMMax”。

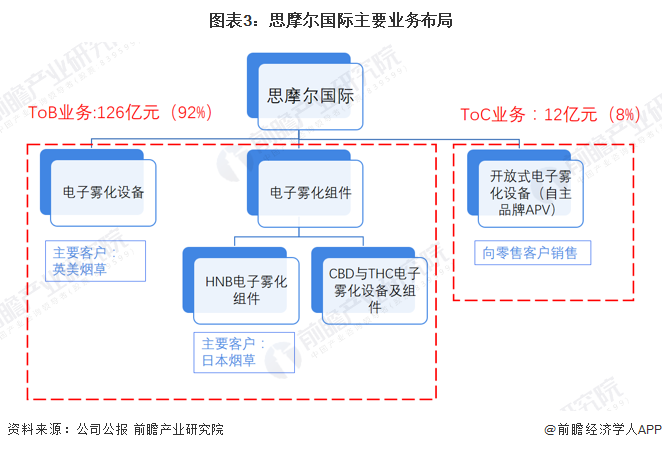

SMOORE是提供雾化科技解决方案的全球领导者,包括基于ODM制造加热不燃烧产品的电子雾化设备及电子雾化组件,有着先进的研发技术、雄厚的制造实力、广泛的产品组合及多元化客户群。SMOORE通过创新及领先的雾化科技解决方案运营两个主体业务板块:首先占据九成的ToB业务,为若干全球领先烟草公司及独立电子雾化公司研究、设计及制造封闭式电子雾化设备及电子雾化组件,主要客户包括英美烟草、日本烟草、NJOY、悦刻等新型烟草行业龙头;其次为ToC业务,为零售客户进行自有品牌开放式电子雾化设备或APV的研究、设计、制造及销售。

公司制造能力处于行业领先水平,2019年,思摩尔建成中国首条全流程雾化杆自动化生产线,在全球电子雾化行业首先实现了电子雾化产品全流程全工艺自动化生产,2021年公司又正式投入到正常的使用中自主研发的新一代全自动雾化器生产线,自动化生产能力领先行业水平。

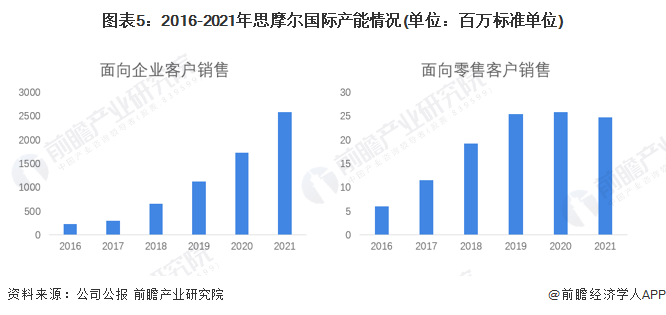

目前公司共拥有15个生产基地,主要位于广东深圳与东莞。在产能方面,公司产能主要为面向企业客户销售产能,2021年,公司面向企业客户设计产能25.85亿标准单位每年,产能利用率为67.6%;面向零售客户设计产能2470万标准单位每年,产能利用率为90.7%;公司产能规模在行业内处于领先水平。

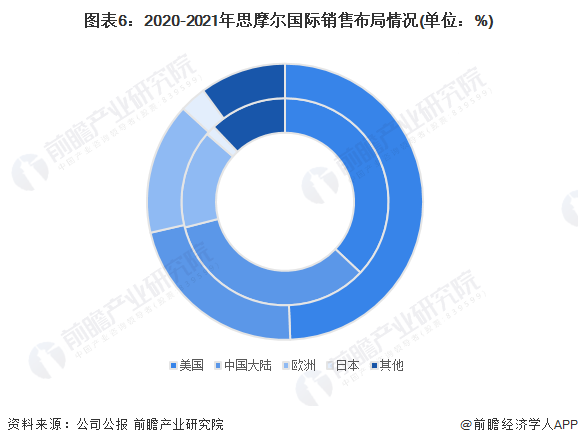

销售布局:美国是思摩尔第一大市场,大陆市场占比扩大

从企业销售区域布局来看,2021年美国市场贡献收入50.99亿元(加香港转运),占比达37.07%,同比增长3.0%,主要是NJOY等客户受政策、费用等影响,市场拓展短期失速,导致美国市场整体增速放缓;其次为中国大陆市场,2021年中国大陆市场收入达46.77亿元,占比达34%,2020年市场占比为22%,收入增长加快。

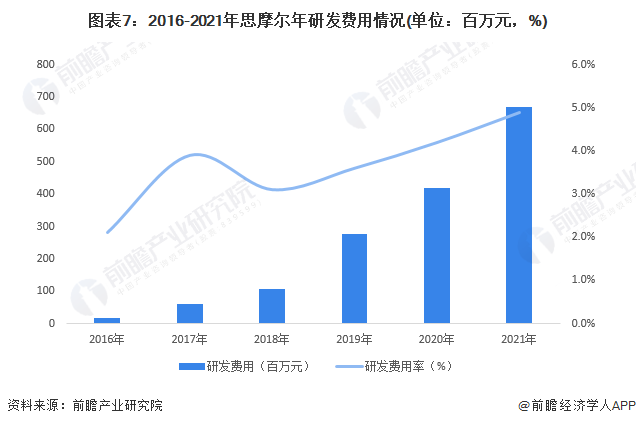

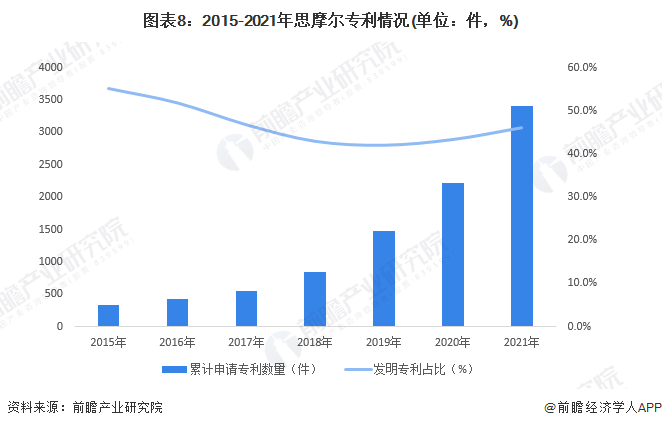

技术布局:研发投入持续不断的增加,专利积累速度加快

思摩尔认为技术领先是发展的核心驱动力,在全世界内布局基础研究院,并与全球研究机构广泛合作,建立行业内最为严格的检验测试标准。截至2021年底,思摩尔已在中国、美国建立了7个基础科学研究院,并与多所大学、科研机构开展深入合作。通过融合多学科的最新科研成果,致力于不断的提高集团在雾化领域的一马当先的优势,并探索雾化技术在更多领域的创新应用。

2021年企业研发开支总额约为人民币6.7亿元,较上年增长约59.7%,占收入的百分比从上年占收入的约4.2%增长到约4.9%,在材料科学、流体力学、空气动力学、热力学等领域不断探索,建立世界级的开发团队,致力於打造全球领先的雾化科技平台。

从专利情况去看,2021年集团在全世界内新增专利申请数量1187件,砸婚礼积累速度进一步加快,其中发明专利605件,逐步提升了集团在雾化领域的技术一马当先的优势。同时,集团法律和知识产权团队在中国和海外市场积极开展知识产权维权行动,对於维护和提升本集团产品的市场占有率产生了积极影响。截止2021年12月31日,思摩尔累计申请专利3408件,其中发明专利1570件。

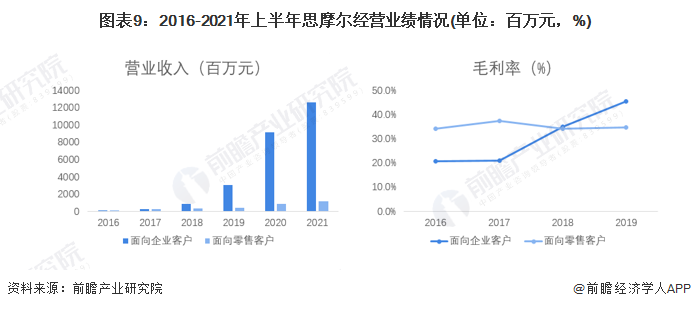

公司目前主要运营两个业务板块:面向企业客户的封闭式电子雾化设备和电子雾化组件;面向零售客户的开放式电子雾化设备。2021年公司面向企业客户营收125.94亿元,占比为91.6%;面向零售客户营收11.62亿元,占比为8.4%。从业务占比来看,面向企业客户的ToB业务仍占主要部分,且业务增长加快,从毛利率情况开看,2018年以前,企业零售开放式电子烟的业务毛利率水平更高,2018年企业陶瓷加热技术在大客户取得突破,之后毛利率更高的产品陶瓷芯雾化设备占比迅速提升,面向企业客户的业务毛利率水平随之获得大幅度提高。2020-2021年,企业雾化设备业务整体毛利率进一步提升,分别为52.9%和53.6%,陶瓷芯雾化设备带动营收利润高增。

根据思摩尔公布数据,企业IPO募资约50%投入在产能建设,包括江门一期、江门二期、深圳产业园等;同时集团在新生产基地将实施自动化生产及装配线年下半年投产使用;随着自建产能的落地,将对原有生产基地进行逐步替换;江门两期基地和深圳产业园的基地建设完成后,面向企业客户月产能合计将超2.6亿标准单位。

证券之星估值分析提示劲嘉股份盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示盈趣科技盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。