2023年塑料包装行业市场发展前途分析:随着行业技术慢慢地加强发展前途广阔

原标题:2023年塑料包装行业市场发展前途分析:随着行业技术慢慢地加强发展前途广阔

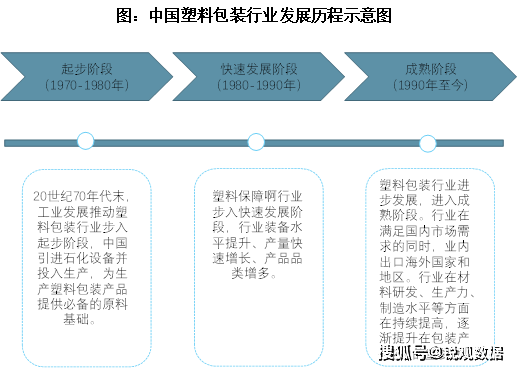

国内塑料包装行业起步于上世纪70年代末,发展至今经历了1970-1980年的起步阶段、1980-1990年的快速发展阶段和1990年至今的成熟阶段,当前我们国家包装产业已经实现大批量的出口,在国际包装行业占领一定的地位。

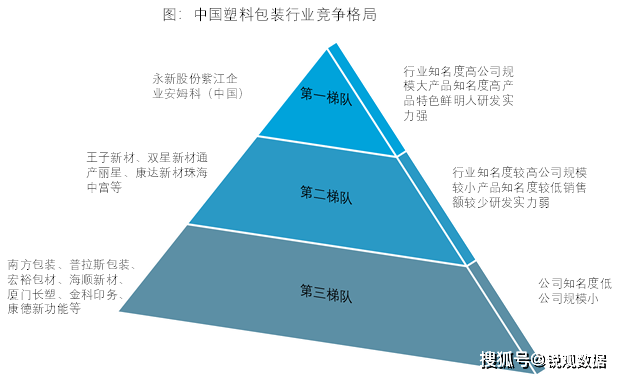

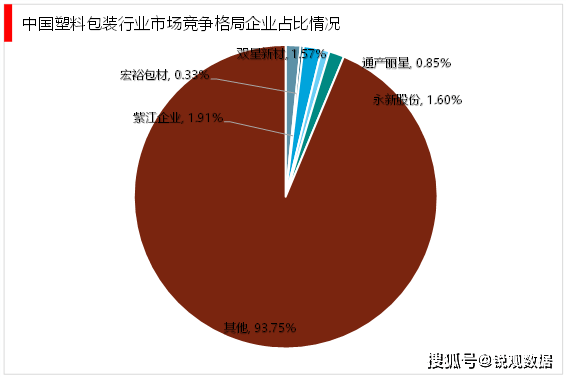

目前我国塑料包装行业市场集中度较低,行业内竞争非常激烈。塑料包装行业大体能分为四个梯队,第一梯队为龙头型企业,主要有永新股份、安姆科(中国)、紫江企业等;

第三梯队为行业中坚力量,主要为南方包装、普拉斯包装、宏裕包材、海顺新材等大中型企业,此梯队公司数最多,也更有可能出现新的龙头企业;

以上内容来自锐观网《2023-2028年中国塑料包装产业高质量发展预测及投资分析报告》

塑料作为一种重要的基础材料,已经大范围的应用于经济社会生产生活的方方面面,与合成橡胶、合成纤维形成了日常生活必不可少的三大合成材料。目前我国是塑料制品生产大国,依据数据显示,2021年中国塑料品产量为8004万吨,同比2020年上涨5.27%。

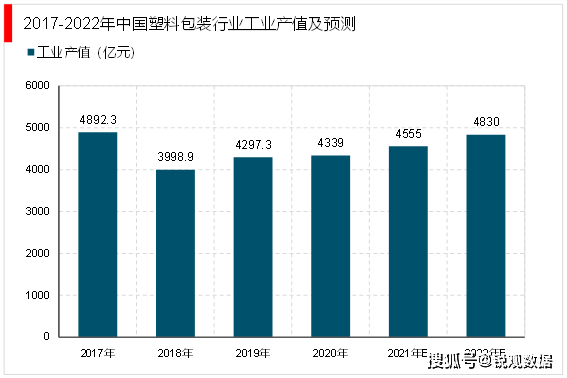

近年来我国经济整体稳定发展,居民消费水平逐渐提高,有利于国内塑料包装行业下游需求的增长。由于具备保护商品、便于流通、方便消费、促进销售和提升附加值等多重功能,包装产品在现代社会得到越来越广泛的应用,已成为商品流通中不可或缺的组成部分。多个方面数据显示,中国塑料包装行业工业产值由2017年的4892.3亿元变化至2020年的4339亿元,塑料包装行业总体呈稳步增长态势。预测2022年中国塑料包装行业工业产值将达4830亿元。

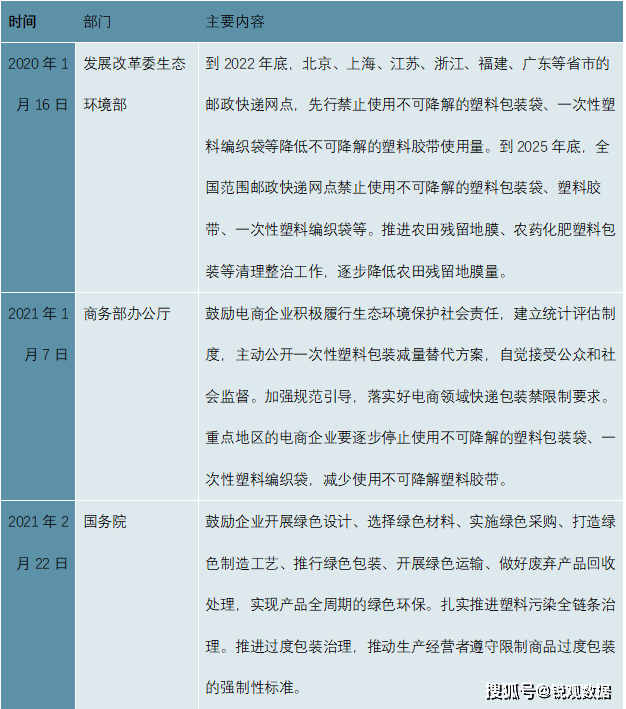

近年来,开展绿色设计、选择绿色材料、实施绿色采购、打造绿色制造工艺、推行绿色包装、开展绿色运输、做好废弃产品回收处理,从而实现产品全周期的绿色环保,成为我国各产业持续发展的绿色要求标准。对于塑料包装行业,国务院、国家发改委等多部门接连颁布政策《国家发展改革委生态环境部关于进一步加强塑料污染治理的意见》《商务部办公厅关于推动电子商务企业绿色发展工作的通知》《国务院关于加快建立健全绿色低碳循环发展经济体系的指导意见》等,提出重点地区要逐步停止使用不可降解的塑料包装袋、一次性塑料编织袋,减少使用不可降解塑料胶带,到2025年底,全国范围邮政快递网点禁止使用不可降解的塑料包装袋、塑料胶带、一次性塑料编织袋等,同时,废旧农膜、农药肥料包装等塑料废弃物回收处理工作也成为了社会发展重点。

以上内容来自锐观网《2023-2028年中国塑料包装产业发展预测及投资分析报告》

国内政策环境不断推动塑料包装行业绿色可降解发展,此外,在《“十四五”生态环境领域科技创新专项规划》等政策中提到,针对塑料包装等重点产业,应加强行业全生命周期生态设计与评价方法研究,加速突破可降解塑料高效制备等关键技术,开发可降解塑料降解产物分析检测技术,将持续为行业环保发展提供动力。

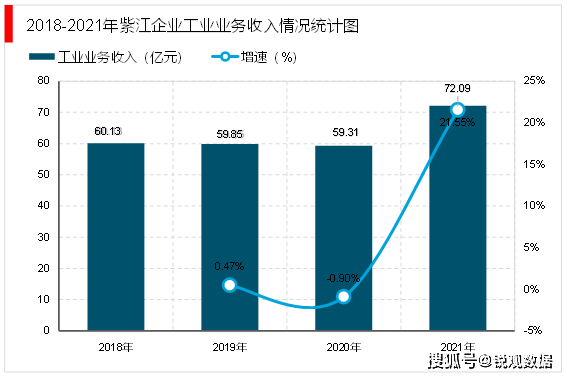

目前我国塑料包装行业的市场集中度很低,行业竞争激烈。从具体企业来看,紫江企业市场份额最大。根据2020年上市企业塑料包装业务收入占比情况来看,紫江企业塑料包装业务收入规模最大,市场份额为1.91%。

紫江企业为中国塑料包装市场竞争格局中占比最重企业,其工业业务主要为PET瓶及瓶坯、皇冠盖及标签、喷铝纸及纸板、薄膜塑料防盗盖等,根据多个方面数据显示,2021年紫江企业工业业务收入为72.09亿元,同比2020年上涨21.55%。

目前我国不仅是全球塑料包装需求最大的亚太国家(全年塑料包装消费量占亚太地区的60%左右),同时也是塑料包装制造大国。与此同时,随着下游消费市场的一直在升级、社会环保意识的慢慢地加强,我国塑料包装行业的技术、产品进入了新的发展阶段,未来中国塑料包装行业发展前途广阔。返回搜狐,查看更加多